资料显示网上股票配资,南航转债信用级别为“AAA”,债券期限6年(票面利率:第一年0.2%、第二年0.4%、第三年0.6%、第四年0.8%、第五年1.5%、第六年2.0%。),对应正股名南方航空,正股最新价为5.86元,转股开始日为2021年4月21日,转股价为6.17元。

2024年进口糖成本下降导致进口利润增加,2023/24年度我国进口糖同比出现增量趋势。尤其是5月以来配额内进口加工利润再度扩大,配额外进口窗口一度打开,或导致7月起进口糖数量增幅明显,三季度进口或迎来高峰期,2023/24年度进口糖增量成事实。

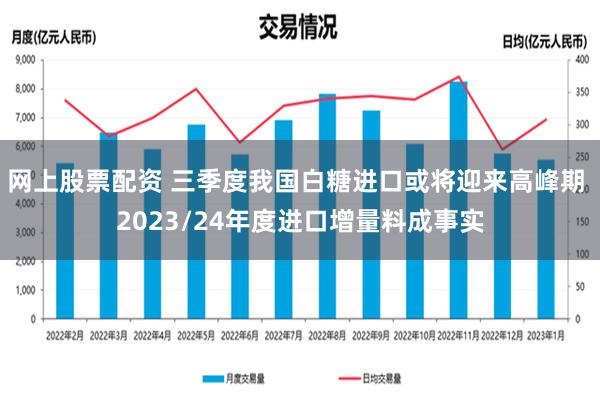

海关总署数据显示,截至6月,2023/24年度中国累计进口糖316万吨,较上年同期增加10.1%。2023/24年度的前五个月进口量集中,累计进口305万吨,同比增加15.09%。2024年3-6月单月进口量不足6万吨,处于季节性进口淡季,但3月以后进口均价小幅下降,6月进口均价634.62美元/吨,环比下降4.86%,同比下降7.5%。

2024年国际糖价下跌导致进口糖成本下降,配额内15%关税进口加工利润增加,配额外50%关税进口加工亏损收窄直至进口窗口打开。2024年上半年配额内巴西原糖平均理论进口加工成本5700元/吨,同比下降2.9%;配额外平均成本7284元/吨,同比下降2.93%。

5月下旬配额内理论进口加工利润扩大至年内高点1380元/吨,配额外进口窗口一度打开,刺激国内进口积极性。但巴西作为中国进口糖主要来源国,一般巴西到中国的船期在40-50天,预计7月起国内进口糖数量将明显增加。另外7月国际糖价再度下跌,配额内进口加工利润扩大至1370元/吨,或刺激8-9月进口糖增量。

根据近十年国内进口糖月度数量变化规律,一般上半年进口处于相对淡季,下半年进口量集中,尤其三季度进口增量明显。这也与国内白糖生产季节性规律相符合,上半年国内制糖季,糖厂处于累库高峰期,市场走货以国产糖为主,进口许可一般也是在二季度陆续发放。

结合2024年进口糖成本以及进口利润的变化情况,5月以来进口积极性提升,或导致7-9月进口糖增量明显。叠加进口季节性变化规律,预计三季度国内进口量或达到150万吨甚至更高。整体来看,预计2023/24年度进口糖总量480万吨左右,同比增加23.71%。

(作者:孙悦网上股票配资,卓创资讯分析师)